加拿大GDP原地踏步 一半行业狂欢一半行业哀嚎

加拿大经济在 11 月意外陷入停滞,加拿大统计局(StatCan)公布的实际 GDP 数据环比零增长,虽未出现大幅下滑,却直接将加拿大央行数日前发布的增长预测削去近四分之一。

对于国家级宏观数据而言,这绝非可忽略的统计波动,而是极为显著的预测偏差,其背后的成因更是疑团重重。

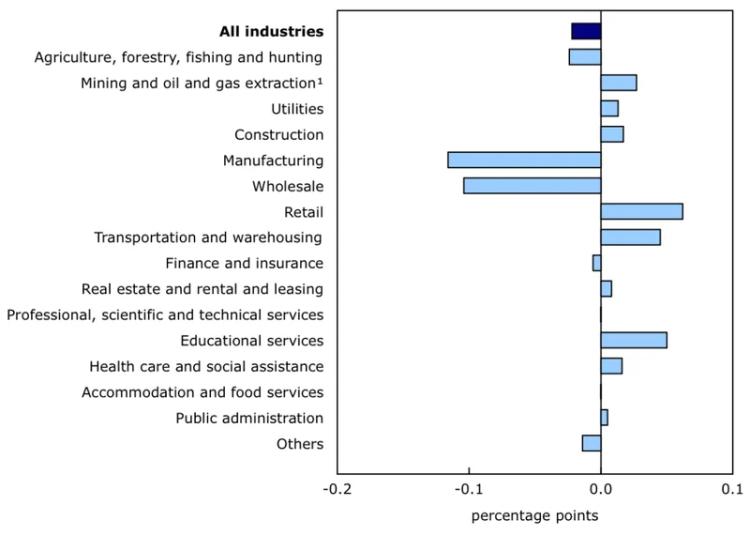

一、GDP 零增长,行业分化明显

即便整体表现疲软,普通民众未必能直观感受到经济压力:统计局划分的 20 个行业中,仍有10 个行业实现增长,另外 10 个行业承担了本轮经济下行的主要压力。

2025 年全年最终数据尚未发布,但统计局初步预估显示,12 月 GDP 环比增长 0.1%,这意味着第四季度加拿大经济环比萎缩 0.1%,全年经济增速仅为1.3%。

虽成功避免了经济收缩,但这一表现远弱于市场与公众的普遍预期。

二、增速差距惊人:较央行预测低 23.5%

就在 GDP 数据发布的两天前,加拿大央行(BoC)曾预测 2025 年全年 GDP 增速为1.7%,而统计局最新初步核算值仅 1.3%,二者相差0.4 个百分点,对应增速缺口高达23.5%。

这已经不是常规的预测偏差,而是量级上的严重偏离。

央行彼时掌握了一季度至三季度的完整数据,以及四季度首月的部分指标,假设四季度增速持平本属于合理判断,与统计局初步预估仅相差 0.1 个百分点,本应在常规初值与终值的误差范围内,但最终形成的整体年度增速缺口却完全超出合理范畴。

三、预测偏差根源:央行押注 GDP 上修,统计口径存分歧

GDP 有两种核心核算方式:支出法(需求端,统计消费、投资、净出口)与行业产出法(供给端,统计各行业产值),理论上二者数值应完全一致,国内每一笔支出,对应生产者、进口商或服务商的一笔收入,但实际核算中会出现数值差异,即 “统计误差”,统计局通常将其视为微小的四舍五入偏差。

但本次差异绝非微小误差:央行基于需求端核算,给出 1.7% 的增速预测;统计局基于供给端核算,得出 1.3% 的结果,0.4 个百分点的差距接近 2025 年全年增速的四分之一,已构成明显的统计盲区。

统计局近年曾因这类统计差异,对过去数年 GDP 数据进行过大规模上修,后续数据显示,居民储蓄支取与消费规模远超此前估算。加拿大央行此次明显押注类似的上修行情,但这一操作的前提,是接受一家央行不完全依赖实时数据、将 GDP 视作临时过渡指标的运作模式。

四、产出缺口扭曲:降息逻辑与实际数据脱节

经济分析的核心指标之一是产出缺口,即实际产出与潜在产出的差值:缺口偏小代表经济过热、通胀压力上行;缺口偏大代表经济疲软、供给过剩,通缩压力加剧,缺口越大,支持降息与货币宽松的依据就越充分。

加拿大央行长期依托产出缺口支撑 “经济放缓、需维持宽松导向” 的论调,即便核心 CPI 指标与债券收益率走势均与之相悖。结合统计局的产值核算数据,债券收益率与按揭利率的上行逻辑才更合理,而此前的 GDP 上修也意味着,实际产出缺口远小于央行判断。

但诡异的是,央行依旧得出了与此前几乎一致的经济疲软结论 —— 即便数据输入发生变化,其模型结论仍维持不变,经济基本面实质改善,却未改变央行的既定判断。

五、央行上调预测保论调,经济陷入 “薛定谔状态”

为强化 “经济放缓” 的叙事,央行在两天前将 2025 年 GDP 增速预测,从原本 1.2%(与本次统计局数据高度接近)上调至 1.7%,一边押注产值数据会上修,一边又假设低生产率会同步匹配这一上修幅度。

至此,加拿大央行的分析框架陷入了薛定谔式的经济状态:经济同时处于 “过热” 与 “疲软” 两种矛盾状态,既未采用 “多次核算、谨慎定论” 的务实标准,也无法实现数据与结论的统一。

整体来看,11 月 GDP 零增长只是表象,央行与统计局的巨大数据分歧、产出缺口的扭曲解读,才是加拿大经济当前最核心的隐忧,也为后续的利率政策与经济走向埋下了更多不确定性。