加国现在抵押贷款拖欠率增长速度比90年代更严重

尽管加拿大银行并不担心抵押贷款拖欠问题,但他们真的应该高枕无忧吗?根据代表全国最大银行的加拿大银行家协会(CBA)数据显示,抵押贷款拖欠率在8月份再次上升。

投资者将其视为创纪录低位后的正常回升,但他们可能没有意识到,20世纪80年代末也曾出现过低位记录,随后经历了漫长而痛苦的上升。而且这一次,增速甚至更快。

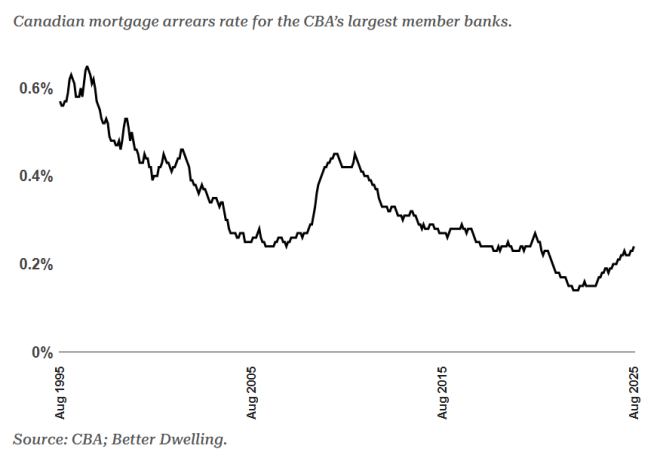

根据CBA的数据,加拿大抵押贷款拖欠率在近五年来升至最高水平。

抵押贷款拖欠率升速为全球金融危机以来最快

关键不在于拖欠率的绝对水平,而在于其上升速度。一个高但稳定的拖欠率意味着问题范围可控,风险已被缓解,没有意外。而上升中的数字则意味着风险在逐步显现,我们仍在评估问题的范围、程度和原因。面对风险,意外是最危险的。

加拿大抵押贷款拖欠率在2022年中降至创纪录低位0.14%。到2025年8月,已升至0.24%,不到三年时间增幅达71%,标志着自全球金融危机以来的最快增速。

虽然听起来令人担忧,但需要放在历史背景下看。2008年全球金融危机虽然扰乱了全球信贷市场,但对加拿大房地产市场影响不大。市场并未像美国那样过度扩张,多伦多等主要城市在实际价值上仍在从上一次重大下行中恢复。我们需要回顾更久远的历史。

加拿大抵押贷款拖欠率与90年代类似——但增速更快

加拿大上一次重大住房调整发生在1989年,当时抵押贷款拖欠率降至0.18%的低点。随后91个月,拖欠率攀升至0.65%,年复合增长率(CAGR)达18.4%。作为参考,若以该速度增长,10万元投资在同一时期将增至36.1万元。

当前的增长已持续35个月,从2022年中0.14%上升至2025年8月的0.24%,CAGR为20.3%,比90年代快10%以上。如果趋势延续同样时长,拖欠率将达到0.57%,与1996年的水平持平。持续增长如此之久似乎难以置信,但著名经济学家警告投资者,这一调整可能会持续多年。

然而,止赎情况可能不会完全重复当年的路径。1990年,安省整合了抵押贷款法律,以简化“出售权”(Power of Sale)程序——这是一种更快、更便宜的替代止赎的方式,允许贷款人无需取得房产所有权即可出售房屋。虽然此前已有类似规定,但这一变化进一步简化了流程,并有助于在抵押贷款合同中标准化。

考虑到当今南安大略省这一程序的广泛使用,贷款人或许无需担心,但对家庭来说,这并不意味着安心。