美联储重磅会议:美元创一个月新高三大股指反弹

23 日凌晨,美国联邦公开市场委员会(FOMC)公布了备受瞩目的货币政策决议。美联储如市场预期一般维持近零利率决议不变,首次明确表示可能很快调整 QE 购债,美联储主席鲍威尔会后称最早可能 11 月宣布 Taper,同时大幅下调今年经济增长预期。同时点阵图显示,FOMC 成员们对是否在 2022 年加息的看法五五开,即加息预期有所提前。鲍威尔再度强调,当前通胀保持高企的状况是暂时的,并对美国劳动力市场改善持乐观态度。

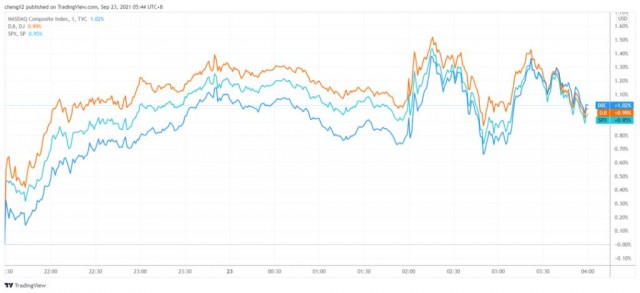

受消息影响,周三美股三大指数集体反弹近 1%。截至收盘,标普 500 指数涨 0.95%,报 4395.64 点;纳斯达克指数涨 1.02%,报 14896.85 点;道琼斯指数涨 1%,报 34258.32 点。

有评论称,虽然美联储暗示 Taper 很快到来,但本周的会议并未官宣启动 Taper,这还是一种鸽派表现。还有评论指出,美联储的立场还是宽松,如果经济强劲,联储希望超级宽松的政策回归正常也是合理的。考虑到最近的波动,可能投资者将美联储的 Taper 预期和明年加息的前景视为,联储对美国经济处于复苏的正轨有信心。

当地时间周三午后,美联储公布了九月 FOMC 会议决议,虽然政策利率方面未发生任何改变,但声明措辞的变化预示着货币政策收紧愈行愈近。

在结束为期两天的货币政策会议后,美国联邦公开市场委员会(FOMC)宣布将基准利率维持在 0%-0.25% 不变,以缓解疫情带来的经济衰退,符合市场预期。

FOMC 声明称,如果美国的经济复苏进程继续取得预期的进展,可能很快就会放慢购买债券的步伐,还下调了美国今年的经济增长预期。

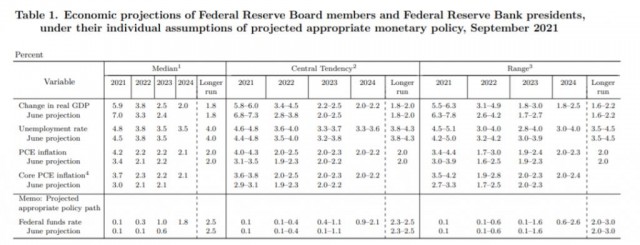

在经济数据预期方面,美联储对 2021 年美国 GDP 增长预期调整为 5.8%-6.0%,较六月时的 6.8% 至 7.3% 显著下降;失业率预期为 4.6%-4.8%,与前值 4.4%-4.8% 几乎保持一致。PCE 物价指数预期为 4%-4.3%,较六月 3.1%-3.5% 显著抬升。此外,美联储对 2022 年的通胀预期也提升至 2%-2.5%,继续超过 2% 的政策目标。

图片来源:美联储

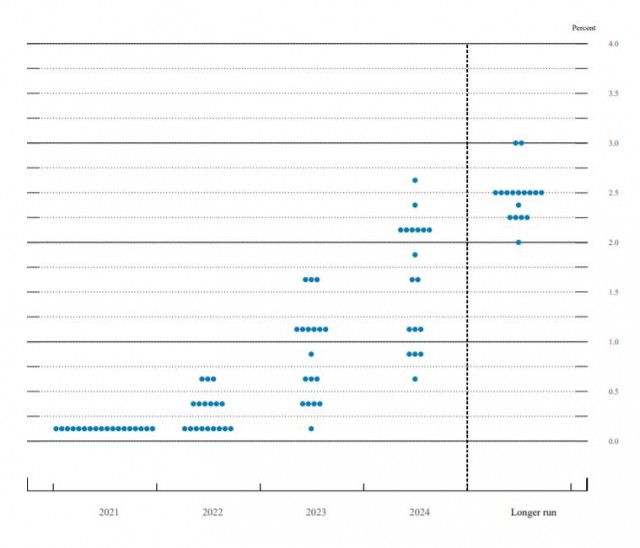

根据美联储公布的最新经济预测,预计 2022 年年底之前会加息至 0.5% 左右,早于之前 5 月份的预期,即至 2023 年才会调整利率。在所有 18 名委员中,有 9 名委员认为将会在 2022 年加息(六月时为 7 位),相当于半数官员预计明年会加息。这是20 世纪 80 年代以来首次美联储官员对次年是否加息的预测出现五五开。判断将会在 2023 年加息的委员则从 13 位提高至 17 位。

图片来源:美联储

美联储公布的加息路径点阵图还显示,美联储预计 2023 年或加息 3 次。官员们表示,加息最早可能在 2023 年到来,此前 3 月份曾表示至少要到 2024 年才会加息。

美联储声明称:" 如果进展大致符合预期,委员会认为资产购买步伐可能很快就会放缓。"FOMC 一致投票决定将短期利率维持在接近零的水平。

自新冠危机爆发以来,美联储一直在每月购买 1200 亿美元的美国国债和抵押贷款支持证券,旨在保持信贷的低价。

美联储主席鲍威尔(资料图)图片来源:视觉中国

美联储主席鲍威尔在会议结束后召开的新闻发布会上表示,美联储的措施将确保货币政策支持经济直到复苏完成。他称,如果通胀率在 2022 年仍然保持较高水平,美联储可能就达到了加息的条件。

鲍威尔说:" 我个人的观点是,对就业取得进一步实质性进展的考验几乎已经合格。" 这似乎表明美联储即将开始取消刺激措施。

鲍威尔此前已经暗示,美联储可能在今年年底前开始缩减其大流行时期的宽松货币刺激措施。

在市场动荡期间,美联储肩负着安抚市场、同时让投资者为退出货币刺激措施做好准备的艰巨任务。鲍威尔此前曾表示,美联储最早可能会在今年开始缩减 1200 亿美元的紧急购债计划。

进入 9 月以来,美股表现疲软。9 月截止周二收盘,标普 500 指数累计下跌 3.7%,其中周一暴跌 1.7%,录得 5 月以来的最大单日跌幅。同期道指下跌 4%。对全球经济增长放缓的担忧情绪令美股承压。

Fundstrat 分析师 Tom Lee 表示:" 股市等待反弹,因为除非美国经济真正受到海外因素的不利影响,否则美国经济的基本面状况将能支撑股市上行。"

黄金和美债价格先涨后跌美股涨幅收窄

随着美联储给出符合预期的 Taper 时间表,周三美股三大股指集体高开,日内涨幅超过 1%,道指涨幅一度超过 500 点,鲍威尔新闻发布会开始后有所回落。

银行股表现突出,费城证交所 KBW 银行指数涨 2.8%。

从行业概念角度来看,中概股、炼焦煤、氢能源、铝等概念涨幅较大,社交媒体、货运物流、固态电池、核电板块跌幅靠前。

今日美国科技龙头多数走强,其中苹果涨 1.69%、特斯拉涨 1.70%、亚马逊涨 1.09%、谷歌涨 0.93%、Facebook 跌 3.99%、微软涨 1.28%、高通涨 0.96%、AMD 涨 1.52%、奈飞涨 3.06%。

受美联储最新表态影响,经济重启概念集体走强,其中摩根大通涨 1.92%、摩根士丹利涨 2.54%、埃克森美孚涨 2.93%、美国航空涨 3.85%、联合航空涨 2.77%、达美航空涨 3.05%、皇家加勒比邮轮涨 2.91%、挪威邮轮涨 4.08%、波音涨 4.06%。

热门中概股总体跑赢大盘,中概 ETF KWEB 和 CQQQ 均涨近 3%。二季度营收增长 35% 至 22.3 亿元人民币的高途教育大涨 26.02%,拉动在线教育股集体走高,中国恒大 ADR 收涨 33.33%。森淼科技涨约 26%,瑞幸咖啡、好未来涨超 7%,斗鱼涨超 6%,富途证券涨近 6%,阿里巴巴和腾讯 ADR 涨超 1%,而欢聚时代跌超 1.7%,趣头条跌超 1.8%。

美联储 FOMC 决议公布后,黄金快速攀升,10 年期美债收益率跌幅加深:

现货黄金涨幅迅速扩大约 11 美元,至超过 1787 美元或涨 0.7%。

10 年期美债收益率短线下挫逾 1.3 个基点,刷新日低至 1.2938%,日内整体跌超 2.7 个基点并一度失守 1.30% 关口。两年期美债收益率涨幅扩大至 1 个基点,刷新日高至 0.2261%。

声明发布半小时后,美联储主席鲍威尔在记者会上对美国经济增长和劳动力市场继续改善持乐观态度,强调造成通胀高企的因素是暂时的,并称如果经济进展继续,可能很快就会保障美联储开始减码 QE,渐进减码 QE 将在 2022 年年中左右完成。

鲍威尔颇为鹰派的言论发布后,黄金回吐全部涨幅,美债收益率止跌转涨:

现货黄金几乎完全回吐美联储决议公布以来近 14 美元的涨幅,日内整体转跌,刷新日低至 1768.51 美元 / 盎司。

10 年期美债收益率日内止跌转涨,转为上行 0.2 个基点,交投 1.326%。

另外,美元指数创一个月新高 。美联储决议公布后,美元指数(DXY)先跌后涨,先一度跌破 93.00 刷新日低,日内跌逾 0.2%,后迅速反弹,鲍威尔讲话期间转涨,并一度涨破 93.50,创 8 月 20 日以来盘中新高,继周一之后本周第二日创一个月新高,日内涨超 0.3%。

到周三美股收盘时,美元指数处于 93.40 上方,日内涨逾 0.2%;彭博美元现货指数涨 0.2%,也在美联储决议公布后盘中转涨,一度涨破 1156 点逼近周一所创的一个月高位。

E*Trade 投资策略董事总经理 Mike Loewengart 解读称,如果你退一步看,美联储的立场仍处于宽松状态。如果经济如数据所显示的那样强劲,那么美联储希望恢复正常货币政策也是合理的。考虑到最近市场的波动,投资者很可能将 Taper 预期和 2022 年可能的加息视为对经济复苏走上正轨的信心投票。