专家称2003年以后 加拿大人租房比买房更划算

加拿大环球邮报日前发表了一篇特约撰稿人Frederick Vettese的观点文章。他是一名精算师,也是《退休收入》的作者。他认为自2003年以来,加拿大人租房比买房更划算。

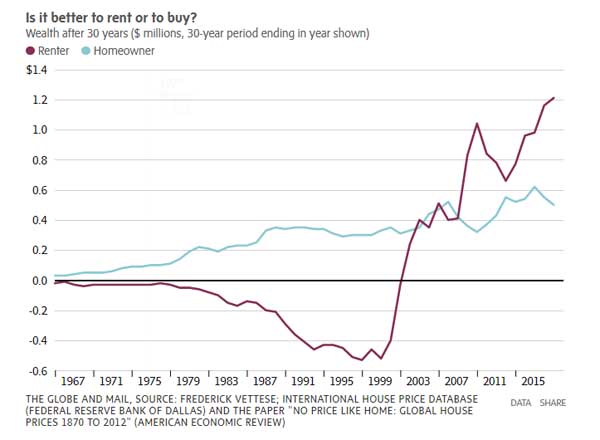

这个结论是基于比较:买房并持有30年,与租房并投资同等金额的股票市场。该分析涵盖了从1938-1967年到1990-2019年的所有30年间隔。

在所有情况下,假设一个家庭在2020年的年收入总额已达到110,000元。为了确定历史薪酬水平,作者将这一数字按全国平均工资的变化进行了适当缩减。

在每个30年期间开始时,该家庭开始购买承受范围内最贵的住房,其贷款能力相当于第一年收入的22%,再加上相当于现在80,000元的首期付款,但按与工资相同的系数缩减。例如,1990年的购房者将购买价值147,000元的房屋,首付款为38,000元。

假设租房者投资的金额等于首付加贷款减去同等房屋的净租金,而且假设租房者每年都要为这部分资金缴纳所得税。为了使之成为对等的比较(an apples-to-apples comparison),对房主明确要支付的房产税、保险和维修费进行了补贴。假设年租金与房价的比例稳步下降,从1990年占当前房价的7%下降到目前的4.5%。这个比例在后面分析结果的时候变成了一个关键因素。

如图所示,在2001年之前的几乎所有时期,房主的净资产都比租房者高得多。这反映了这样一个事实,即在每个30年期间的后期,租房者将不得不动用他们的储蓄来支付租金,因为租金的增长速度超过了贷款的支付速度。

2002年以后的时期,房主优势急剧缩小。2009年以后,一个人最好做一辈子的租房者。要说明的是,这种说法是指在1980年至1990年期间做出租房或买房决定的年轻家庭。这一时期较高的贷款利率是有利于租房者的一个主要因素。

需要注意的是,分析中使用的房价指数是加拿大城市的综合指数。多伦多或温哥华的房主的情况会更好一些。例如,该指数显示,从2001年到2020年,房价每年实际上涨4.2%,而《经济学人》报道,同期多伦多房价平均每年上涨4.6%。另一方面,多伦多和温哥华过去十年的泡沫式涨幅不可能永远持续下去。这些城市的房价可能会常年居高不下,但这些房价未来的涨幅最终会像纽约一样消退。

这就给我们留下了一个迫切的问题,准购房者现在应该怎么做?如果一个人有30年的投资期限,现在决定是租房好还是买房好?要回答这个问题,我们必须把眼光放得更远,考虑股市回报、房价上涨和贷款利率的长期前景。目前股价估值非常高,这可能预示着在不远的将来,股价涨幅将长期放缓。目前股价估值高的原因之一是利率极低,让人无处可投。现在利率趋于稳定,这对股票来说将是温和的利空。房价的涨幅也应该会放缓,不过什么时候发生,主要取决于外国买家的需求强度。同样重要的是年租金与房价的比率。目前的比率为4.5%,这可能是有史以来最低的。那么请考虑以下情况。

·房价继续实际上涨,但涨幅较为温和。

·鉴于人口老龄化的抑制作用,股票也继续提供实际回报,尽管没有近几十年来那么高。

·无论是房价还是股票都不会出现暴跌。

·房贷利率从目前的低点逐步上升,但以历史标准来看,仍然偏低。

·通货膨胀率仍然很低。

·租金与价格的比率仍在4.5%至5%之间。

根据这种情况,租房可能仍然是更好的选择。至于回报是否足够大,是否值得冒灾难性结果的风险,则是另一回事。特别需要考虑一下在1990年代退休的租房者的负净值,与房主不同,他们的退休保障将受到严重威胁。如果租金与房价的比率上升到5%以上,买房就会占优势。